○三種町町税等減免取扱要綱

平成18年3月20日

告示第6号

(趣旨)

第1条 この告示は、三種町町税条例(平成18年三種町条例第62号。以下「町税条例」という。)並びに三種町国民健康保険税条例(平成18年三種町条例第68号。以下「国保税条例」という。)に規定する町民税、固定資産税、軽自動車税及び国民健康保険税の減免に関し必要な事項を定めるものとする。

2 町税条例第50条第1項、第69条第1項、第85条第1項及び国保税条例第30条の規定は、地方税法(昭和25年法律第226号。以下「法」という。)第15条の規定による徴収猶予及び町税条例第18条の2の規定による納期限の延長を行っても担税力がないと認められる場合、減免措置を講ずるだけの公益性が認められる場合又は固定資産税にあっては、天災等により資産価値が著しく減少した場合に限り適用する。

3 前項の担税力の有無は、納税義務者(生計を一にする親族(内縁を含む。))の給料、年金、退職金、補償金その他すべての収入及び預貯金、保有資産等を総合的に判断し、生活保護基準を目安として、町長が決定するものとする。

4 災害等が広範囲に発生した場合には、町長は、法第323条、第367条、第463条の23及び国保税条例第30条等の規定に基づき、その都度条例を定めて減免することとする。

5 別表中「所得が著しく減少した者」とは、当該年の収入が前年の2分の1以下に減少した者をいう。

6 別表中「その他特別の事情がある者」とは、納税者又はその者と生計を一にする親族が病気、負傷した場合又は財産の災害、盗難、事業につき著しい損失、廃止若しくは休止、失業等により当該年の所得が皆無となったため、生活が著しく困難となったと認められる者をいう。

2 別表中において2以上の事由に該当する者は、減免割合の大きい規定を適用する。

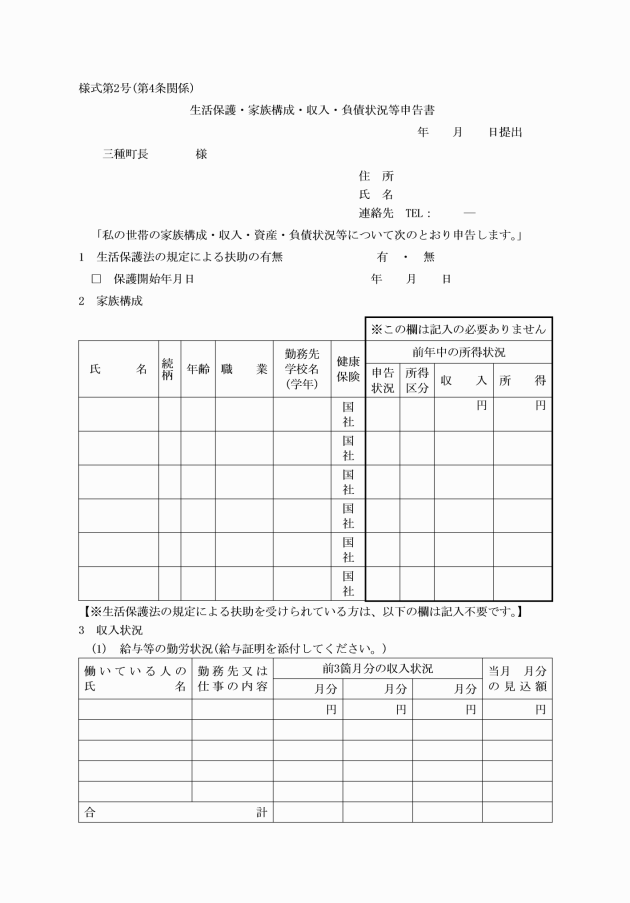

(1) 生活保護法の規定による扶助の有無及び保護開始年月日

(2) 家族構成

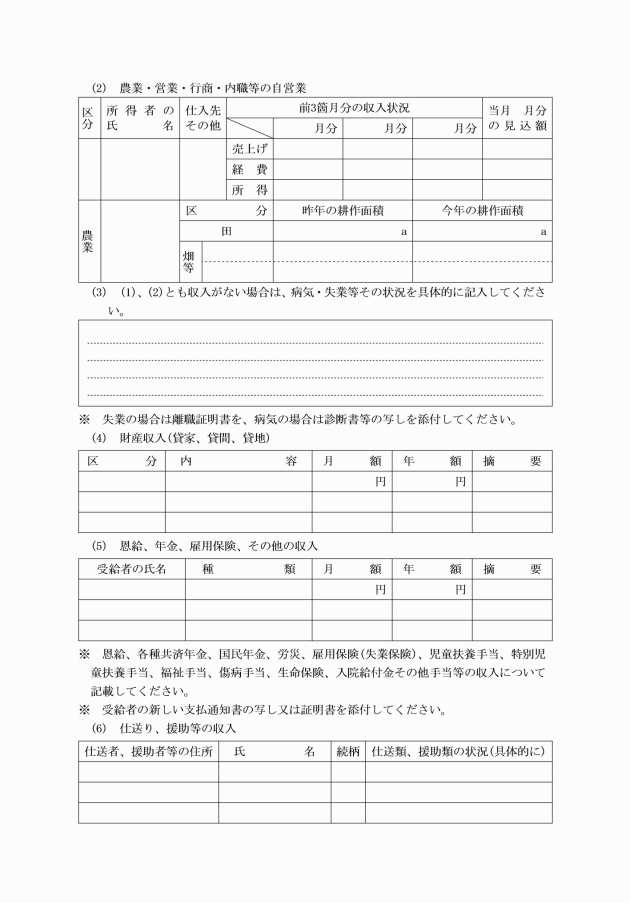

(3) 収入状況

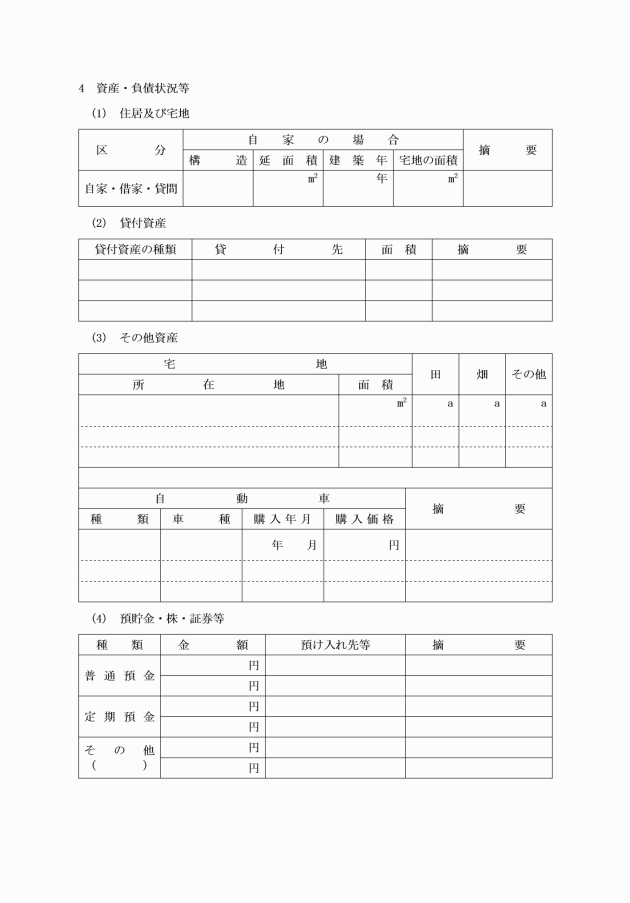

(4) 資産、負債状況等

(5) 扶助の内容

(6) 所得が減少する理由

(7) 災害の被害状況

(調査)

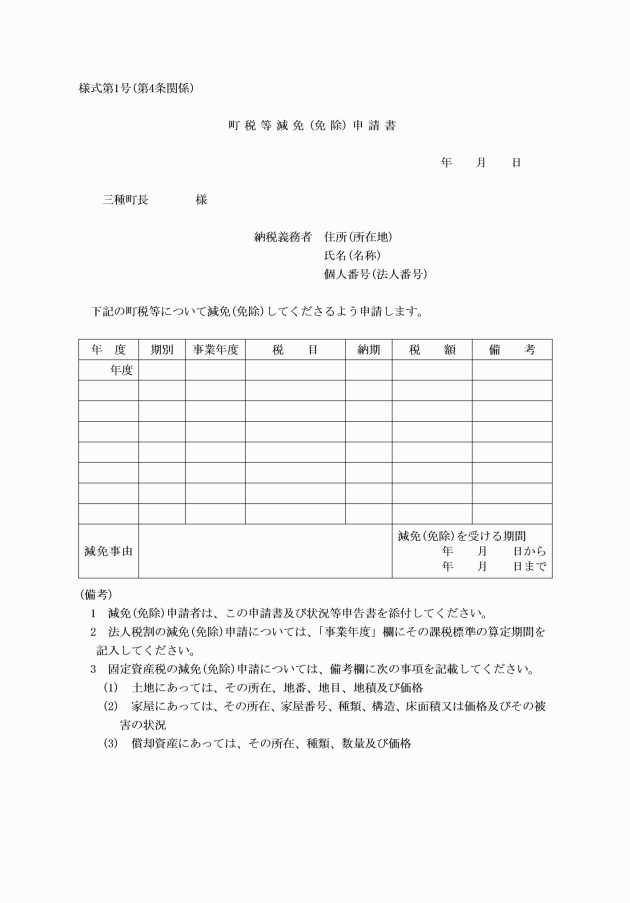

第5条 減免申請書の提出があった場合には、実態調査等の方法により申請内容を確認しなければならない。

(減免申請に対する審査)

第6条 町長は、減免の申請があったときは、減免の資格要件(生活保護法の規定による生活扶助の適用を受ける者の減免及び第4条ただし書の規定による減免を除く。)を審査するため速やかに減免審査委員会を開催しなければならない。

2 減免審査委員会は、副町長及び総務課長、健康推進課長及び医療年金係長、福祉課長及び地域福祉係長並びに税務課長、収納対策係長、賦課係長、固定資産税担当者及び国保税担当者をもって構成し、副町長を審査委員長とする。

3 町長は、減免の申請内容について、減免申請書又は状況等申告書の記載事項等に不備があり、実態調査等の方法によっても減免すべき事由の確認が困難で、かつ、減免の申請をした者からの調査協力が得られない場合にあっては、減免の審査を拒否することができる。この場合においては、速やかに減免申請に関する調査報告書及び減免審査決定書(様式第3号)により減免の申請をした者に通知しなければならない。

(通知)

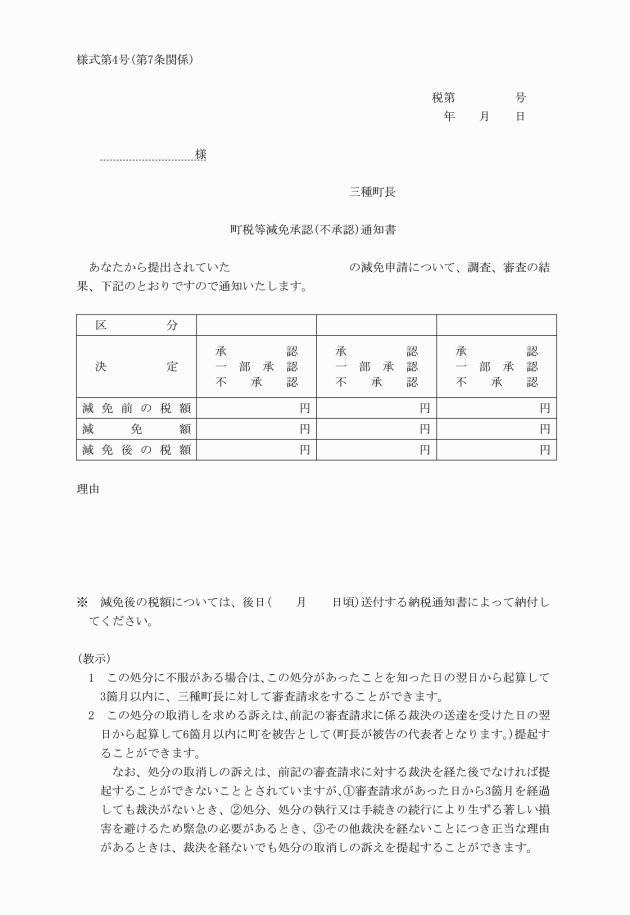

第7条 町長は、減免の承認又は不承認を決定したときは、町税等減免承認(不承認)通知書(様式第4号)により、速やかに減免の申請をした者に通知するものとする。

(審査請求)

第8条 前条の規定により減免の承認又は不承認の通知を受けた者は、この処分について不服がある場合には、当該通知書を受取った日の翌日から起算して3箇月以内に、町長に対して審査請求をすることができる。

(減免の取消し)

第9条 町長は、虚偽の申請その他不正の行為により町民税、固定資産税、軽自動車税及び国民健康保険税の減免を受けた者がある場合において、これを発見したときは、直ちにその者に係る減免を取り消すものとする。

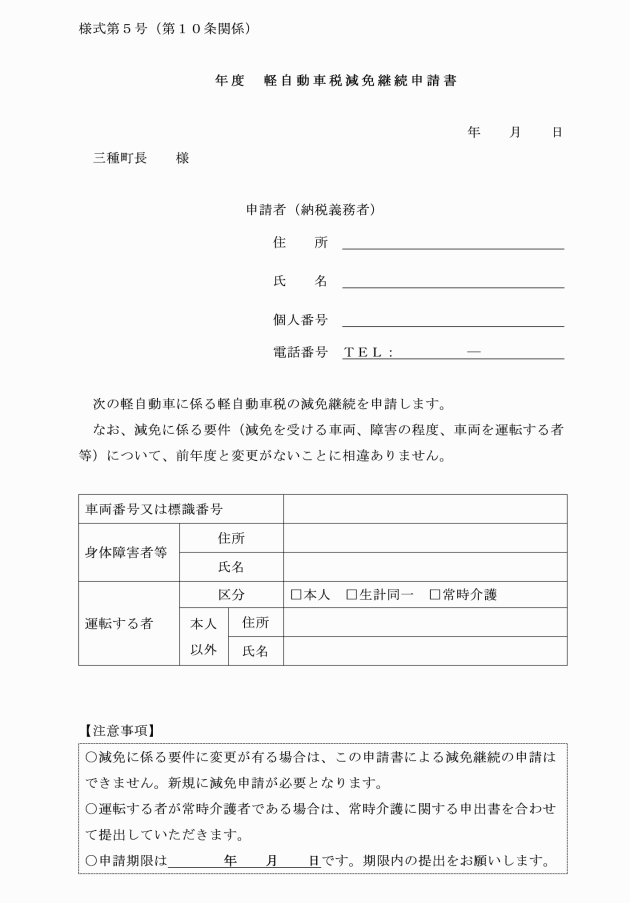

(身障減免の継続)

第10条 町長は、身障減免について、翌年度においても減免を必要とする理由に変更がなく、かつ、軽自動車税継続減免申請書(様式第5号)により継続して身障減免の申請があったときは、引き続き身障減免の決定を行うことができる。

附則

(施行期日)

1 この告示は、平成18年3月20日から施行する。

(経過措置)

2 この告示の施行の日の前日までに、合併前の山本町税等減免取扱要綱(平成9年山本町告示第7号)又は八竜町町税等減免取扱要綱(平成15年八竜町訓令第3号)の規定によりなされた処分、手続その他の行為は、それぞれこの告示の相当規定によりなされたものとみなす。

附則(平成19年12月25日告示第24号)

この告示は、公布の日から施行する。

附則(平成20年7月1日告示第11号)

この告示は、公布の日から施行する。ただし、別表の町民税の項の町税条例第50条第1項第4号の欄の公益社団法人及び公益財団法人の規定は、平成20年12月1日から施行する。

附則(平成21年9月30日告示第36号)

この告示は、公布の日から施行する。

附則(平成23年8月22日告示第21号)

この告示は、平成23年8月22日から施行する。

附則(平成28年3月11日告示第16号)

この告示は、平成28年4月1日から施行する。

附則(平成30年3月30日告示第31号)

この告示は、平成30年4月1日から施行する。

附則(平成31年4月1日告示第33号)

(施行期日)

1 この告示は、平成31年4月1日から施行する。

(適用区分)

2 この告示による改正後の別表の規定は、平成31年度以後の年度分の国民健康保険税の減免について適用し、平成30年度分までの国民健康保険税の減免については、なお従前の例による。

附則(令和元年9月30日告示第17号)

この告示は、令和元年9月30日から施行する。ただし、第2条の改正規定は、令和元年10月1日から施行する。

附則(令和4年3月22日告示第14号)

この告示は、令和4年4月1日から施行する。

附則(令和5年8月28日告示第71号)

(施行期日)

1 この告示は、令和5年8月28日から施行する。

(適用区分)

2 この告示による改正後の三種町町税等減免取扱要綱の規定は、令和5年度以後の年度分の国民健康保険税について適用し、令和4年度分までの国民健康保険税については、なお従前の例による。

附則(令和6年6月14日告示第64号)

(施行期日)

1 この告示は、令和6年6月14日から施行し、令和6年4月1日から適用する。

(適用区分)

2 この告示による改正後の三種町町税等減免取扱要綱の規定は、令和6年度以後の年度分の国民健康保険税について適用し、令和5年度分までの国民健康保険税については、なお従前の例による。

別表(第2条、第3条関係)

減免事由 | 減免対象 | 減免割合 | |

町民税 | 町税条例第50条第1項第1号の規定による減免 | 生活保護法の規定及び公私の扶助を受ける者 | 当該扶助を受ける期間に到来する納期限に係る納付額の全部 |

町税条例第50条第1項第2号の規定による減免 | 当該年において所得が皆無となったため生活が著しく困難となった者又はこれに準じると認められる者 | 当該年度分の税額のうち当該事実に該当することとなった日以後に到来する納期限に係る納付額(以下「未到来納期額」という。)の全部 | |

当該年において所得が著しく減少したため生活が困難となった者 | 未到来納期額の2分の1 | ||

町税条例第50条第1項第3号の規定による減免 | 学生及び生徒 | 未到来納期額の全部 | |

町税条例第50条第1項第4号の規定による減免 | 公益社団法人及び公益財団法人で収益事業を行わない者 | 当該事業年度分の均等割の額の全部 | |

町税条例第50条第1項第5号の規定による減免 | 地方自治法の認可を受けた地縁による団体で収益事業を行わない者 | 当該事業年度分の均等割の額の全部 | |

町税条例第50条第1項第6号の規定による減免 | 特定非営利活動促進法に規定する法人で収益事業を行わない者 | 当該事業年度分の均等割の額の全部 | |

町税条例第50条第1項第7号の規定による減免 | 震災、風水害、火災その他これに類する災害により被害を受けた者 |

| |

ア 死亡した場合 | 未到来納期額の全部 | ||

イ 生活扶助を受けることとなった場合 | 未到来納期額の全部 | ||

ウ 障害者となった場合 | 未到来納期額の10分の9 | ||

エ その者(納税義務者の同一生計配偶者又は扶養親族を含む。)の所有する生活財産に甚大な損失を被った場合 |

| ||

(ア) 減免措置を講ずる年度の前年の合計所得金額(以下「前年合計所得金額」という。)が500万円以下であるとき。 | 損害の程度が10分の3以上10分の5未満のとき未到来納期額の2分の1とし、損害の程度が10分の5以上のとき未到来納期額の全部 | ||

(イ) 前年合計所得金額が750万円以下であるとき。 | 損害の程度が10分の3以上10分の5未満のとき未到来納期額の4分の1とし、損害の程度が10分の5以上のとき未到来納期額の2分の1 | ||

(ウ) 前年合計所得金額が750万円を超え1,000万円以下であるとき。 | 損害の程度が10分の3以上10分の5未満のとき未到来納期額の8分の1とし、損害の程度が10分の5以上のとき未到来納期額の4分の1 | ||

オ 冷害、凍霜及び干害等により収穫すべき農作物の減収による損失額の合計額(農作物の減収価額から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が10分の3以上となった者(減免措置を講ずる年度の前年において農業所得以外の所得が400万円を超える者を除く。) |

| ||

(ア) 前年合計所得金額が300万円以下であるとき。 | 当該年度分の税額のうち前年中における農業所得に係る所得割の額で、減収の事実が確定した日以後に到来する納期分に相当する額(以下「農業未到来納期額」という。)の全部 | ||

(イ) 前年合計所得金額が400万円以下であるとき。 | 農業未到来納期額の10分の8 | ||

(ウ) 前年合計所得金額が550万円以下であるとき。 | 農業未到来納期額の10分の6 | ||

(エ) 前年合計所得金額が750万円以下であるとき。 | 農業未到来納期額の10分の4 | ||

(オ) 前年合計所得金額が750万円を超え1,000万円以下であるとき。 | 農業未到来納期額の10分の2 | ||

固定資産税 | 町税条例第69条第1項第1号の規定による減免 | 貧困により生活のために公私の扶助を受ける者又はこれに準ずるものと認められる者の所有する固定資産 | 当該扶助を受ける期間に到来する納期限に係る納付額の全部 |

町税条例第69条第1項第2号の規定による減免 | 当該年において所得が著しく減少したため生活が困難となった者の所有する固定資産 | 未到来納期額の2分の1 | |

震災、風水害、火災その他これに類する災害により被害を受けた固定資産(生活財産に限る。) |

| ||

ア 土地の場合 | |||

(ア) 被害面積が当該土地の面積の10分の8以上であるとき。 | 当該固定資産に係る未到来納期額(以下「当該未到来納期額」という。)の全部 | ||

(イ) 被害面積が当該土地の面積の10分の6以上であるとき。 | 当該未到来納期額の10分の8 | ||

(ウ) 被害面積が当該土地の面積の10分の4以上であるとき。 | 当該未到来納期額の10分の6 | ||

(エ) 被害面積が当該土地の面積の10分の2以上であるとき。 | 当該未到来納期額の10分の4 | ||

イ 家屋又は償却資産(以下「家屋等」という。)の場合 |

| ||

(ア) 家屋等の原形をとどめないとき又は復旧不能のとき。 | 当該未到来納期額の全部 | ||

(イ) 当該家屋等の価格の10分の6以上の価値を減じたとき。 | 当該未到来納期額の10分の8 | ||

(ウ) 当該家屋等の価格の10分の4以上の価値を減じたとき。 | 当該未到来納期額の10分の6 | ||

(エ) 当該家屋等の価格の10分の2以上の価値を減じたとき。 | 当該未到来納期額の10分の4 | ||

町税条例第69条第1項第3号の規定による減免 | 公益のために直接専用する固定資産 | 当該固定資産に係る当該年度分の税額の全部 | |

軽自動車税 | 町税条例第85条第1項の規定による減免 | 公益のため直接専用するものと認められる軽自動車等 | 当該年度分の税額の全部 |

町税条例第85条第2項の規定による減免 | 天災その他特別の事情がある場合、貧困により生活のため公私の扶助を受ける者その他特別の事情がある者 | 当該年度分の税額の全部 | |

町税条例第86条第1項の規定による減免 | 歩行が困難な身体障害者等が使用又は利用する軽自動車等(町税条例第86条第1項の要件を満たすものに限る。) | 当該年度分の税額の全部 | |

国民健康保険税 | 国保税条例第30条第1項第1号の規定による減免 | 貧困により生活のため公私の扶助を受ける者又はこれに準ずると認められる者 | 当該扶助を受ける期間に到来する納期限に係る納付額の全部 |

国保税条例第30条第1項第2号の規定による減免 | 当該年において所得が皆無となったため生活が著しく困難となった者 | 未到来納期額の全部 | |

当該年において所得が著しく減少したため生活が困難となった者 | 未到来納期額の2分の1 | ||

国保税条例第30条第1項第3号の規定による減免 | 次のいずれにも該当する者 ア 資格取得日において、65歳以上である者 イ 資格取得日の前日において、次のいずれかに該当する者の被扶養者であった者 (ア) 健康保険法の規定による被保険者 (イ) 船員保険法の規定による被保険者 (ウ) 国家公務員共済組合法又は地方公務員等共済組合法に基づく共済組合の組合員 (エ) 私立学校教職員共済法の規定による私立学校教職員共済制度の加入者 (オ) 健康保険法第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙を貼り付けるべき余白がなくなるに至るまでの間にある者 | 1 旧被扶養者に係る所得割額については、所得の状況にかかわらず、当分の間、これを減免する。 2 旧被扶養者に係る被保険者均等割額については、資格取得日の属する月以後2年を経過する月までの間に限り、次の割合により、これを減免する。ただし、減額賦課5割、7割軽減該当世帯に属する旧被扶養者については減免を行わない。 (1) 減額賦課非該当世帯に属する旧被扶養者:10分の5 (2) 減額賦課2割軽減該当世帯に属する旧被扶養者:軽減前の額の10分の3 3 旧被扶養者のみで構成される世帯に限り、旧被扶養者の属する世帯に係る世帯別平等割額については、資格取得日の属する月以後2年を経過する月までの間に限り、次の割合により、これを減免する。ただし、旧被扶養者が属する世帯が、減額賦課5割、7割軽減該当世帯又は特定世帯(国民健康保険法施行令第29条の7第2項第8号イに規定する特定世帯をいう。)である場合は減免を行わない。 (1) 減額賦課非該当世帯:10分の5 (2) 減額賦課2割軽減該当世帯:軽減前の額の10分の3 (3) 減額賦課非該当の特定継続世帯:特定継続世帯に該当することによる世帯別平等割4分の1軽減前の額の4分の1 (4) 減額賦課2割軽減該当の特定継続世帯:特定継続世帯に該当することによる世帯別平等割4分の1軽減及び減額賦課2割軽減前の額の10分の1 | |

国保税条例第30条第1項第4号の規定による減免 | 震災、風水害、火災その他これに類する災害により被害を受けた者 |

| |

ア 死亡した場合 | 未到来納期額の全部 | ||

イ 生活扶助を受けることとなった場合 | 未到来納期額の全部 | ||

ウ 障害者となった場合 | 未到来納期額の10分の9 | ||

エ その者又はその者と生計を一にする親族の所有する生活財産に甚大な損失を被った場合 |

| ||

(ア) 前年合計所得金額が500万円以下であるとき。 | 損害の程度が10分の3以上10分の5未満のとき未到来納期額の2分の1とし、損害の程度が10分の5以上のとき未到来納期額の全部 | ||

(イ) 前年合計所得金額が750万円以下であるとき。 | 損害の程度が10分の3以上10分の5未満のとき未到来納期額の4分の1とし、損害の程度が10分の5以上のとき未到来納期額の2分の1 | ||

(ウ) 前年合計所得金額が750万円を超え1千万円以下であるとき。 | 損害の程度が10分の3以上10分の5未満のとき未到来納期額の8分の1とし、損害の程度が10分の5以上のとき未到来納期額の4分の1 | ||

オ 冷害、凍霜及び干害等により収穫すべき農作物の減収による損失額の合計額(農作物の減収価額から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が10分の3以上となった者(減免措置を講ずる年度の前年において農業所得以外の所得が400万円を超える者を除く。) |

| ||

(ア) 前年合計所得金額が300万円以下であるとき。 | 当該年度分の税額のうち前年中における農業所得に係る所得割の額で、減収の事実が確定した日以後に到来する納期分に相当する額(以下「農業未到来納期額」という。)の全部 | ||

(イ) 前年合計所得金額が400万円以下であるとき。 | 農業未到来納期額の10分の8 | ||

(ウ) 前年合計所得金額が550万円以下であるとき。 | 農業未到来納期額の10分の6 | ||

(エ) 前年合計所得金額が750万円以下であるとき。 | 農業未到来納期額の10分の4 | ||

(オ) 前年合計所得金額が750万円を超え1,000万円以下であるとき。 | 農業未到来納期額の10分の2 | ||

少年院、刑事施設、労役場その他これに準ずる施設に収容又は拘禁(以下「刑事施設等へ拘禁」という。)され、国民健康保険法(昭和33年法律第192号)第59条に規定する給付制限を1月を超えて受ける被保険者がいる世帯 | |||

ア 刑事施設等へ拘禁されている単身世帯者(当該被保険者のみで構成される単身以外の者を含む。) | 刑事施設等へ拘禁された期間(入所月から出所月の前月までの加入月分)に係る税額についての未到来納期限の全部 | ||

イ 刑事施設等へ拘禁されている単身世帯以外の者 | 被保険者が刑事施設等へ拘禁された期間(入所月から出所月の前月までの加入月分)に係る所得割及び均等割額に相当する額の未到来納期限の全部 | ||

その他特別の事情がある者 | 未到来納期額のうち町長が必要と認める額 | ||