○三種町立小・中学校私費会計処理規程

令和2年3月31日

教育委員会訓令第1号

(趣旨)

第1条 この訓令は、三種町立小・中学校における私費会計の適正な処理を目指し、その透明性の確保と会計事故の未然防止を図るため必要な事項を定めるものとする。

(1) 私費 公費(町費・県費)以外のすべての経費をいう。

(2) 学校徴収金 私費のうち、児童生徒に直接関わり受益者負担が適当と考えられる経費で、あらかじめ校長が児童生徒又は保護者から徴収する経費をいう。

(3) 団体徴収金 私費のうち、当該学校の運営及び教育活動に密接に関係する団体の経費で、校長が委任を受け学校が徴収する経費をいう。

(会計職員)

第3条 私費会計の事務を処理するため、次の各号に掲げる会計職員を置く。

(1) 総括責任者 私費会計に係る事務処理全般を総括する者とし、校長をもって充てる。

(2) 会計責任者 現金又は物品の出納確認その他会計事務を管理する者とし、教頭・統括事務長のうち会計毎に校長が指定する。

(3) 会計担当者 私費会計の予算・決算及び出納を担当する者とし、会計毎に校長が指定する。

(4) 印鑑保管者 金融機関で使用する印を保管する者とし、総括責任者をもって充てる。

(5) 通帳保管者 各会計で使用する預(貯)金通帳を保管する者とする。

(会計の管理)

第4条 各会計は、金融機関に口座を開設して、管理するものとする。

2 各会計の口座は、原則として総括責任者名義とする。

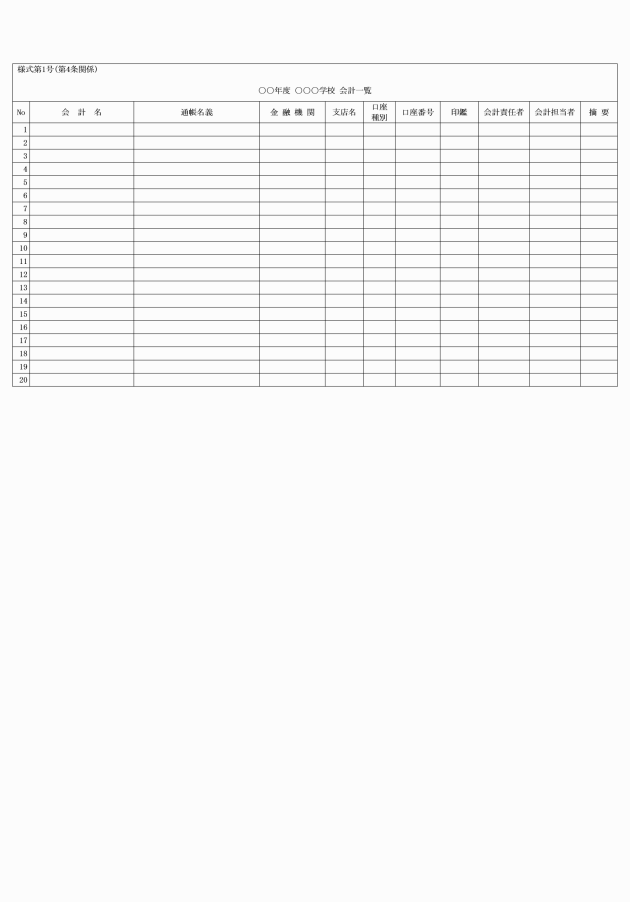

3 総括責任者は、学校で取り扱う全ての私費会計を登載した会計一覧(様式第1号)を作成し、会計毎の口座を管理するものとする。

(表簿)

第5条 各会計には、次に掲げる表簿を備える。

(1) 出納簿

(2) 予算書

(3) 決算書

(4) 会計帳票綴(収入・支出調書(領収書)綴)

(5) 預(貯)金通帳

(6) 監査(点検)報告書

(会計年度)

第6条 各会計の会計年度は、当該年の4月1日から翌年の3月31日までとする。

(収入)

第7条 会計担当者は、納入金を収納後、収入調書を起票し、決裁後金融機関へ入金する。ただし、特別な事情により入金できない場合は、総括責任者が指定する金庫等現金保管に適切な場所に一時保管し、翌日以降速やかに入金するものとする。

2 入金後は、収入調書と通帳を照合の上、総括責任者から収入確認印を受け、出納簿へ記載するものとする。

(支出)

第8条 会計担当者は、支出しようとするときは、支出調書を起票し、請求書等の関係書類を添付した上で総括責任者及び会計責任者の決裁・確認を受けるものとする。

2 総括責任者は、決裁後の支出調書と通帳を照合し、預貯金払戻票に押印する。

3 会計担当者は、支出が完了したとき、領収書等支払証拠書類を添付した「支出調書」と通帳を照合し、総括責任者の確認印を受け、出納簿へ記載するものとする。

(点検)

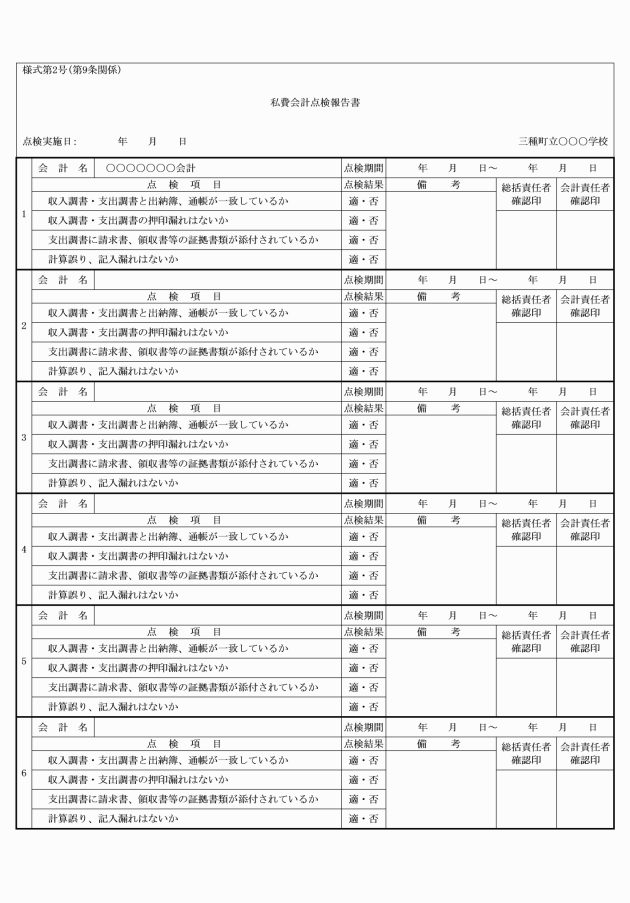

第9条 総括責任者及び会計責任者は、別記1の私費会計点検項目により点検を各学期に1回以上行い、私費会計点検報告書(様式第2号)を作成するものとする。

(外部点検)

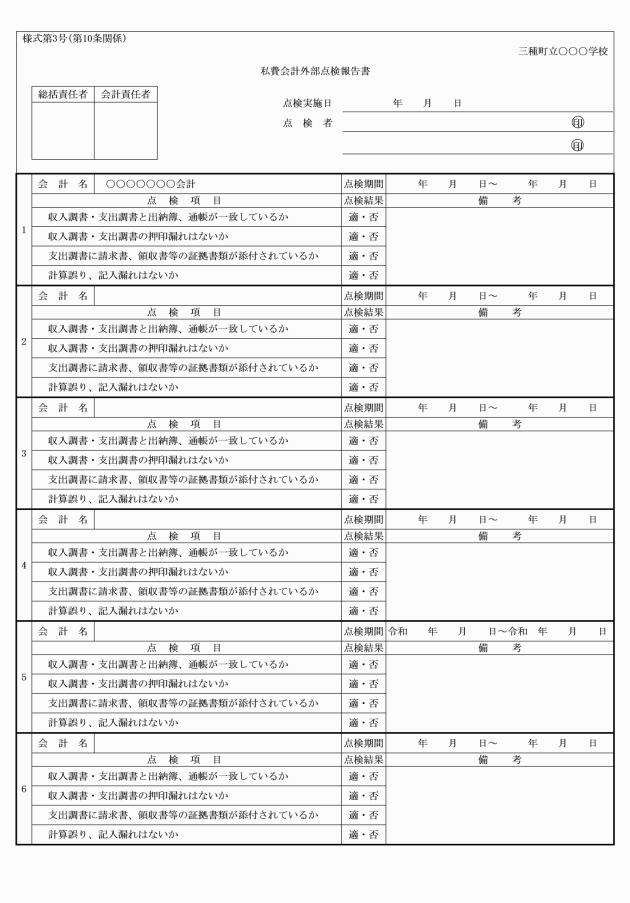

第10条 PTA役員等の保護者代表者あるいは当該校以外の職員による会計の外部点検を年度内に1回以上行い、私費会計外部点検報告書(様式第3号)により総括責任者に報告するものとする。

(表簿の保存年限)

第11条 第5条に定める表簿は、当該会計年度終了後5年間保存するものとする。

(経費徴収に関する通知)

第12条 学校が保護者等から徴収する経費については、あらかじめ校長が保護者等に文書で通知する。

(決算等の報告)

第14条 各会計の会計年度が終了したとき、又は当該年度の事業が終了したときは、決算報告書を作成し、校長及び教頭の決裁・確認を受けた後、速やかに保護者等に報告するものとする。

(学校で取り扱う会計)

第15条 学校で取り扱う団体徴収金の会計は、校長が当該団体の長と協議のうえ、所属職員が事務処理を行うことが適当と認めたもので、当該団体の規約・規定に則り、事務処理を行う会計とする。

(監査)

第16条 各団体徴収金の会計は、当該団体の規約に基づき会計監査を受けるものとする。

(決算報告)

第17条 校長は、各団体徴収金会計の決算について、当該団体の長に報告するものとする。

(補則)

第18条 この訓令に定めるもののほか、必要な事項は校長が定める。

附則

この訓令は、令和2年4月1日から施行する。

別記1(第9条関係)

私費会計点検項目

1 管理状況について

(1) 預金通帳や銀行印の管理は適切か

(2) 現金、定期預金証書など、その他の資金管理は適切か

(3) 各種会計一覧を作成しているか

2 収入について

収入調書及び出納簿と通帳の照合

① 出納簿への記載漏れはないか

② 金融機関への預け入れまでに長期にわたり現金保管されていないか

③ 収入調書の決裁が行われているか

3 支出について

支出調書及び出納簿と通帳の照合

① 支出の根拠となる請求書等の書類があるか

② 領収書などの支払いの証拠となる書類があるか

③ 出納簿への記載漏れはないか

④ 支出調書の決裁が行われているか

⑤ 極端な支払い遅延がないか

4 収支について

(1) 計算の誤りはないか

(2) 決算書に誤りはないか

(3) 預金通帳と出納簿・決算書の残額は一致しているか