町県民税のあらまし

町県民税とは

町県民税は、前年1年間の所得に対して課税される税金であり、原則として1月1日現在三種町に住所がある方に課税されます。

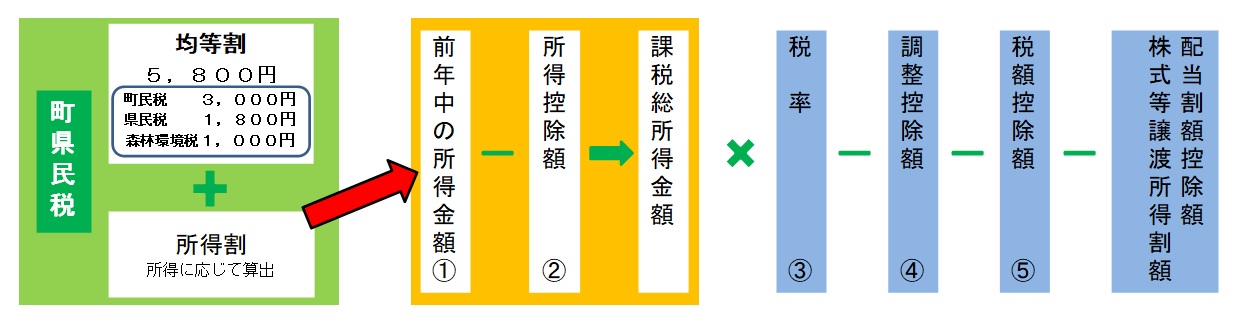

税額は広く均等に負担していただく均等割と、所得に応じて負担していただく所得割との合計額です。

町県民税の納税義務者

| 納税義務者 | 納める町県民税 |

|---|---|

| 三種町内に住所を有する個人 | 均等割と所得割 |

| 三種町内に事務所・事業所又は家屋敷を有する個人で 町内に住所を有しない者 |

均等割 |

町県民税が課税されない方

均等割も所得割も課税されない方

| 均等割も所得割も課税されない方 (非課税者) |

|

|---|---|

| 所得割が課税されない方 | 前年中の総所得金額等が次の算式で求めた額以下の方

|

税率等

東日本大震災を踏まえ、地方自治体が緊急に実施する防災、減災事業の財源を確保するため、平成26年度から令和5年度までの10年間、個人住民税(県民税及び市町村民税)の均等割がそれぞれ500円ずつ引き上げられる臨時措置が終了します。

また、令和6年度からは、個人住民税の均等割納税者に対し、年額1,000円の森林環境税が賦課されます。

なお、個人住民税が非課税の方には影響はありません。

|

区分 |

令和5年度まで |

令和6年度以降 |

|---|---|---|

| 森林環境税 |

- |

1,000円 |

|

町民税均等割 |

3,500円 |

3,000円 |

|

県民税均等割 |

2,300円 |

1,800円 |

|

合計 |

5,800円 |

5,800円 |

|

区分

|

税率

|

|---|---|

|

町民税所得割

|

年6%

|

|

県民税所得割

|

年4%

|

|

合計

|

年10%

|

税額の計算方法

一般的に、町県民税は次のように計算されます。

- 所得割を算出する際の基礎となるものは所得金額です。所得金額は、一般に収入金額から必要経費を差し引くことによって算定されます。なお、給与収入や年金収入の場合の必要経費は、収入金額に応じて金額が定められています。

- 扶養控除や生命保険料控除、社会保険料控除等があります。(扶養控除や生命保険料控除等は所得税と町県民税で控除額が異なります)

- 税源移譲により、平成19年度から課税所得金額にかかわらず一律10%(町民税6%、県民税4%)になりました。

- 所得税と町県民税の人的控除の差を調整するための控除です。(税源移譲が実施される際に所得税と町県民税を合わせた税負担の総額が基本的に変わらないようにするために創設されました)

- 外国税額控除や配当控除、町県民税の住宅ローン控除、寄附金税額控除があります。

- 上場株式等に係る配当所得や譲渡所得を申告した場合に、既に特別徴収されている配当割額と株式等譲渡所得割額を控除します。

(注意)5.、6.は、特定の方のみに該当する控除です。

町県民税の申告が必要な方・必要でない方

| 申告をしなくても良い方 |

|

|---|---|

| 申告が必要な方 |

|

町県民税の納付方法

| 特別徴収 給与所得者 |

給与所得者に代わって、その給与の支払者(会社)が、通常6月から翌年の5月までの12回に分けて、毎月支払われる給与から引き落として納付する方法です。 |

|---|---|

| 特別徴収 公的年金等 |

65歳以上で公的年金の所得がある方は、社会保険庁などの公的年金の支払者が公的年金を支給する際に、その公的年金から税額を引き落として納付する方法です。 |

| 普通徴収 | 自営業者や会社を退職された方などが、町から郵送される納税通知書により6月・8月・10月・12月の4回の納期で指定金融機関などに納付する方法です。 |

(注意)所得税についてのお問い合わせは下記の国税庁ホームページにて確認してください。

この記事に関するお問い合わせ先

〒018-2401

秋田県山本郡三種町鵜川字岩谷子8(三種町役場1階)

開庁時間:月曜日~金曜日(午前8時30分~午後5時15分まで)

閉庁日:土曜、日曜、祝日、年末年始(12月29日~1月3日)

電話番号:0185-85-4828

税務課 賦課係へのお問い合わせ

秋田県山本郡三種町鵜川字岩谷子8(三種町役場1階)

開庁時間:月曜日~金曜日(午前8時30分~午後5時15分まで)

閉庁日:土曜、日曜、祝日、年末年始(12月29日~1月3日)

電話番号:0185-85-4828

税務課 賦課係へのお問い合わせ

- みなさまのご意見をお聞かせください

-

更新日:2023年12月25日