令和3年度町県民税の税制改正について

令和3年度から適用・改正された町県民税(住民税)について、主な改正点を知らせします。

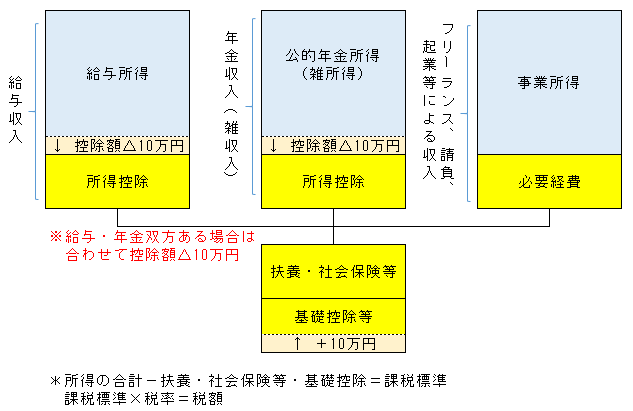

1.給与所得控除の改正

- 給与所得控除を10万円引き下げ

- 控除額の上限が適用される給与等の収入額が850万円となり、その上限額が195万円に引き下げ

| 給与等の収入金額 | 改正前の給与所得控除 | 改正後の給与所得控除 |

|---|---|---|

| 162万5千円以下 | 65万円 | 55万円 |

| 162万5千円超 180万円以下 |

収入金額×40% | 収入金額×40%-10万円 |

| 180万円超 360万円以下 |

収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 |

収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 |

収入金額×10%+120万円 | 収入金額×10%+110万円 |

| 850万円超 1000万円以下 |

収入金額×10%+120万円 | 195万円 |

| 1000万円超 | 220万円 | 195万円 |

ただし、給与等の収入金額が660万円未満の場合、給与所得は上記の表によらず所得税法別表第五により求めます。

別表第五 収入金額55万1千円以上から217万2千円未満まで (PDFファイル: 38.7KB)

別表第五 収入金額217万2千円以上から277万2千円未満まで (PDFファイル: 32.7KB)

別表第五 収入金額277万2千円以上から337万2千円未満まで (PDFファイル: 32.8KB)

別表第五 収入金額337万2千円以上から397万2千円未満まで (PDFファイル: 33.0KB)

別表第五 収入金額397万2千円以上から457万2千円未満まで (PDFファイル: 32.8KB)

別表第五 収入金額457万2千円以上から517万2千円未満まで (PDFファイル: 33.0KB)

別表第五 収入金額517万2千円以上から577万2千円未満まで (PDFファイル: 32.9KB)

別表第五 収入金額577万2千円以上から637万2千円未満まで (PDFファイル: 33.1KB)

別表第五 収入金額637万2千円以上から660万円未満まで (PDFファイル: 45.2KB)

2.公的年金等控除の改正

- 公的年金等控除を10万円引き下げ

- 公的年金等の収入金額が1,000万円以上の控除額に195万5千円の上限を設定

- 公的年金等以外の所得金額が1,000万円を超える場合は控除額を引き下げ

(注意)次の表において「公的年金以外所得」とは「公的年金等に係る雑所得以外の所得に係る合計所得金額」のことをいいます。

| 公的年金等の収入金額 | 改正前 | 改正後 公的年金以外所得1000万円以下 |

改正後 公的年金以外所得1000万円超2000万円以下 |

改正後 公的年金以外所得2000万円超 |

|---|---|---|---|---|

| 130万円未満 | 収入金額-70万円 | 収入金額-60万円 | 収入金額-50万円 | 収入金額-40万円 |

| 130万円以上 410万円未満 |

収入金額×75%-37万5千円 | 収入金額×75%-27万5千円 | 収入金額×75%-17万5千円 | 収入金額×75%-7万5千円 |

| 410万円以上 770万円未満 |

収入金額×85%-78万5千円 | 収入金額×85%-68万5千円 | 収入金額×85%-58万5千円 | 収入金額×85%-48万5千円 |

| 770万円以上 1000万円未満 |

収入金額×95%-155万5千円 | 収入金額×95%-145万5千円 | 収入金額×95%-135万5千円 | 収入金額×95%-125万5千円 |

| 1000万円以上 | 収入金額×95%-155万5千円 | 収入金額-195万5千円 | 収入金額-185万5千円 | 収入金額-175万5千円 |

| 公的年金等の収入金額 | 改正前 | 改正後 公的年金以外所得1000万円以下 |

改正後 公的年金以外所得1000万円超2000万円以下 |

改正後 公的年金以外所得2000万円超 |

|---|---|---|---|---|

| 330万円未満 | 収入金額-120万円 | 収入金額-110万円 | 収入金額-100万円 | 収入金額-90万円 |

| 330万円以上 410万円未満 |

収入金額×75%-37万5千円 |

収入金額×75%-27万5千円 | 収入金額×75%-17万5千円 | 収入金額×75%-7万5千円 |

| 410万円以上 770万円未満 |

収入金額×85%-78万5千円 | 収入金額×85%-68万5千円 | 収入金額×85%-58万5千円 | 収入金額×85%-48万5千円 |

| 770万円以上 1000万円未満 |

収入金額×95%-155万5千円 | 収入金額×95%-145万5千円 | 収入金額×95%-135万5千円 | 収入金額×95%-125万5千円 |

| 1000万円以上 | 収入金額×95%-155万5千円 | 収入金額-195万5千円 | 収入金額-185万5千円 | 収入金額-175万5千円 |

3.基礎控除の改正

- 基礎控除を10万円引き上げ

- 合計所得金額が2,400万円を超える場合、その金額に応じて控除額が減少し、2,500万円を超えると適用外

| 合計所得金額 | 基礎控除(改正後) |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超~2,450万円以下 | 29万円 |

| 2,450万円超~2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

(注意)改正前の基礎控除は、所得制限に関係なく一律33万円

4.所得金額調整控除の創設

子ども・特別障害者等を有する者等の所得金額調整控除

給与収入金額が850万円を超え、次のいずれかに該当する場合、所得金額調整控除が適用されます。

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者または扶養親族を有する

所得金額調整控除=(給与収入(1000万円超の場合は1000万円)-850万円)×10%

給与所得と年金所得の双方を有する者に対する所得金額調整控除

給与所得と公的年金等に係る雑所得があり、給与所得控除後の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合、所得金額調整控除が適用されます。

所得金額調整控除額=(給与所得控除後の給与等の金額(10万円超の場合は10万円)+公的年金等に係る雑所得の金額(10万円超の場合は10万円)-10万円

5.所得控除等及び非課税措置に係る所得要件等の見直し

- 基礎控除の引き上げに関連し、扶養等の所得要件の見直し

- 「婚姻歴の有無による不公平」と「ひとり親に関する男女間の不公平」を同時に解消し、すべてのひとり親に対して公平な税制を実現するため、ひとり親に対する非課税措置を創設

| 控除・措置名 | 改正前要件 | 改正後要件 |

|---|---|---|

| 配偶者控除・扶養控除 | 扶養親族等の合計所得 38万円以下 |

扶養親族等の合計所得 48万円以下 |

| 配偶者特別控除 | 配偶者の合計所得 38万円超123万円以下 |

配偶者の合計所得 48万円超133万円以下 |

| 勤労学生控除 | 勤労学生の合計所得 65万円以下 |

勤労学生の合計所得 75万円以下 |

| 障害者、未成年者、ひとり親、寡婦(ひとり親を除く)の非課税措置 | 対象者の合計所得 125万円以下 |

対象者の合計所得 135万円以下 |

| 均等割の非課税限度額の合計所得金額 | 28万円×(同一生計配偶者+扶養親族の数+1)+(同一生計配偶者、扶養親族がいる場合は16万8千円) | 28万円×(同一生計配偶者+扶養親族の数+1)+10万円+(同一生計配偶者、扶養親族がいる場合は16万8千円) |

| 所得割の非課税限度額の合計所得金額 | 35万円×(同一生計配偶者+扶養親族の数+1)+(同一生計配偶者、扶養親族がいる場合32万円) | 35万円×(同一生計配偶者+扶養親族の数+1)+10万円+(同一生計配偶者+扶養親族の数がいる場合32万円) |

この記事に関するお問い合わせ先

秋田県山本郡三種町鵜川字岩谷子8(三種町役場1階)

開庁時間:月曜日~金曜日(午前8時30分~午後5時15分まで)

閉庁日:土曜、日曜、祝日、年末年始(12月29日~1月3日)

電話番号:0185-85-4828

税務課 賦課係へのお問い合わせ

- みなさまのご意見をお聞かせください

-

更新日:2023年03月31日